Le SRI, l’UDECAM et le Cabinet Oliver Wyman ont publié ce mardi 7 juillet leur Observatoire de la publicité digitale pour le 1er semestre 2020. Cette publication annuelle, qui décortique méthodiquement les recettes de la publicité digitale, offre une photographie année après année de l’évolution des tendances d’investissements, par leviers et par formats.

Le premier semestre 2020 est une période particulière, marquée par le contexte de la pandémie de COVID-19. Jellyfish France a tiré 4 enseignements et résumé les faits marquants de cette édition de l’Observatoire.

Dès à présent, 4 enseignements ressortent de l’Observatoire

- Le transfert des investissements vers le programmatique poursuit sa progression.Dans un contexte déprimé, les annonceurs en quête de performance ont renforcé leur confiance dans le programmatique comme source de revenus et accéléré leur virage digital.

- Craignant de diffuser sur des articles traitant de la pandémie, les acheteurs ont en effet restreint drastiquement leur diffusion (ex. exclusion de +300 mots clés liés au covid) et sont passés à côté d’opportunités de diffusion sur des environnements tout à fait appropriés. Ainsi, si le confinement a joué le rôle d’accélérateur sur le digital, la maturité des marques sur ce levier est appelée à progresser davantage.

- La taille d’une marque n’est plus une barrière à l’entrée sur les leviers du marketing digital : en search comme en social, on constate une augmentation des investissements de la part d’annonceurs qui sont traditionnellement de petits investisseurs (voire qui n’avaient encore jamais investi).

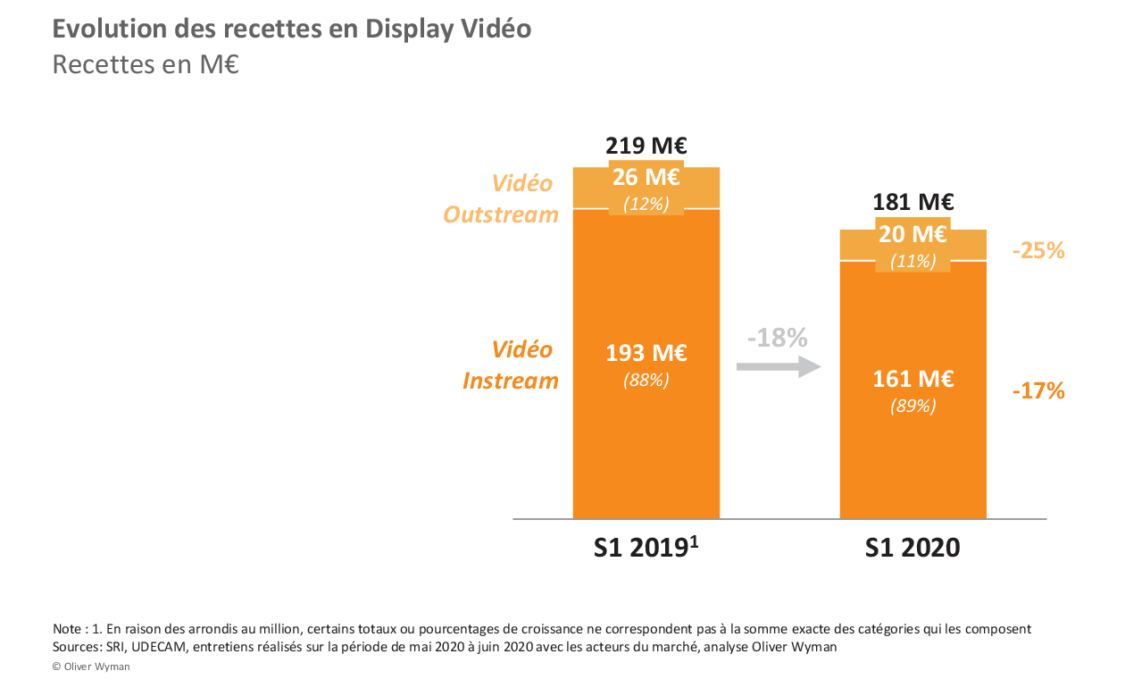

- La vidéo, essentiellement tournée vers le branding, a accusé un lourd recul des investissements. Dans un contexte troublé, les annonceurs ont cependant un besoin plus important de renforcer leur notoriété pour conserver un dialogue continu avec leurs audiences, et doivent avoir accès à des ressources technologiques leur permettant de développer des contenus à moindre coût pour assurer leur visibilité.

Face aux chiffres sans précédent de ce premier semestre 2020, le second semestre devrait voir une partie des marques compenser leurs investissements manqués sur la 1ère partie de l’année. Selon le dernier baromètre Covid-19 publié le 2 juillet par l’Union des Marques, 58% d’entre elles comptent maintenir voire augmenter leur prise de parole au dernier quadrimestre par rapport aux prévisions, permettant d’espérer avec l’Observatoire de janvier 2021 un reflet plus fidèle des tendances réelles du marché publicitaire.

L’Observatoire intégral est disponible sur le site du SRI.

Les faits marquants de l’Observatoire de l’e-pub pour le 1er semestre 2020

1- Les recettes publicitaires globales sont en recul de 8%, avec 2545M d’euros contre 2756M l’année dernière. Le display, le social et le search affichent des recettes en baisse, à l’exception du natif et de la catégorie “autres canaux” qui, bien que minoritaires dans le mix publicitaire, contribuent à amortir le recul global.

2 – Le display (hors social), qui représente 17% des recettes publicitaires digitales, a accusé une baisse de 17% pour atteindre 427M d’euros (contre 512M d’euros en 2019).

3 – Le Retail et les services affichent une baisse de 11%. Les retailers traditionnels et les acteurs locaux ont bénéficié d’un trafic important, tiré par l’accélération du e-commerce et du digital, sans pour autant empêcher une baisse des revenus.

4 – la vidéo, qui représente 42% du display global, a connu un fort recul avec -18% de recettes vs. 2019. La vidéo outstream, qui pèse pour 11% de la vidéo globale, accuse un recul de 25% tandis que la vidéo instream accuse un recul de 17% (161M d’euros contre 193M en 2019).

5 – La baisse sur le natif a été moins importante que les autres formats display. Sa part augmente donc naturellement de 22% à 27% dans la part des revenus publicitaires du display hors social

6 – Malgré une baisse de 10% des recettes, le display global (social inclus) représente toujours plus de 40% des investissements digitaux, avec un poids du social toujours en croissance (+1 point).

7 – Le social a mieux résisté à la crise et ne décroît que de 5%, notamment grâce à la très forte traction d’Instagram. Par ailleurs, sur ce domaine également des investisseurs plus modestes se sont emparés du social, ce qui a permis d’amortir les coupures de budgets émanant des grands comptes.

8 – Le Programmatique poursuit sa progression et gagne 3 points, représentant désormais 81% du Display (incluant le social), contre 78% en 2019.

9 – Au sein du programmatique, l’open auction reste majoritaire (62% de la part de l’achat programmatique). Le programmatique garanti, fortement plébiscité pour le contrôle et l’assurance qu’il offre, a fortement progressé de 5% à 11%.

10 – Bien que ses revenus aient baissé de 9%, le search a moins souffert de la pandémie que les autres leviers. Dans un contexte d’accélération des usages digitaux et de l’activité ecommerce, il a consolidé sa place de levier de conversion par excellence.

11 – le Search mobile est en croissance avec +5%, soit 60% de part dans le search global en 2020. Par ailleurs les annonceurs qui investissent habituellement peu sur ce levier ont profité de la crise pour augmenter leurs investissements sur le search, voire pour s’y lancer pour certains.

12 – le retail search est en nette croissance (+19%), notamment pour le secteur alimentaire. Avec 112M d’euros de recettes, il pèse 10,4% du search contre 7,9% en 2019.

13 – Les autres leviers affichent des recettes en croissance avec un poids de 400M d’euros (contre 385M en 2019), une traction assurée par l’affiliation (+5%) et les comparateurs (+1%)

14 – Corrélées à la progression du PIB français, les recettes publicitaires qui affichaient une croissance de plus de 2% annuels depuis 2017 pourraient chuter de 14,9% en 2020, pour revenir au niveau de 2017 (12 Mds d’euros) en 2021.

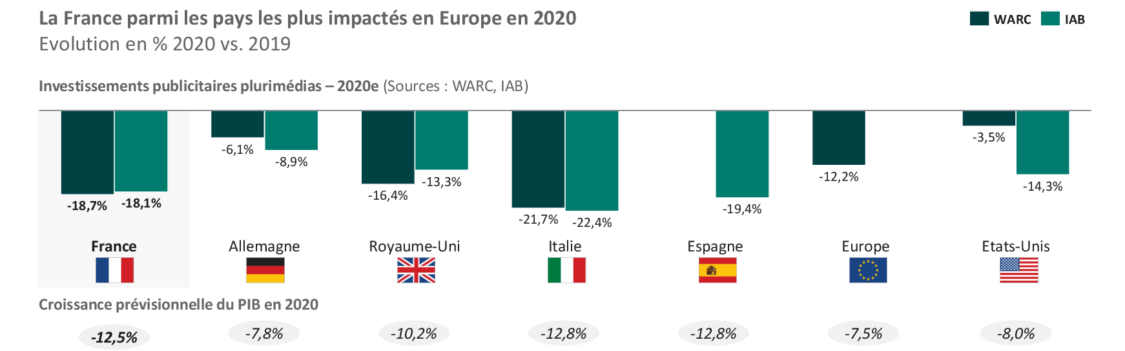

15 – Au niveau européen, les recettes publicitaires globales françaises ont été plus impactées (-18,1 à -18,7%) qu’au Royaume-Uni (-13,3% à -16,4%,) ou en Allemagne (-6,1% à -8,9%). Cet impact plus fort s’explique par des conditions de confinement plus strictes en France, mais aussi par une maturité plus avancée des marchés allemands et britanniques qui considèrent aujourd’hui la publicité digitale comme un poste de revenu plutôt qu’une ligne de coût.

16 – La vigueur du digital dans ce contexte se confirme par l’impact moindre anticipé sur les recettes publicitaires digitales qui baisseraient de 6,7%